Рассказываем, как вывести деньги с ИИС: в каких случаях это можно сделать и каковы условия вывода.

Индивидуальный инвестиционный счет ― разновидность брокерского счета, по которому можно получить налоговый вычет. Мы на «Р-Медиа» уже рассказывали, как выбрать ИИС и получить налоговый вычет. Рекомендуем прочесть статью, если вы только планируете открывать счет.

Чтобы получить налоговый вычет, ИИС должен быть открыт минимум 3 года. Но бывает, что деньги со счета человеку нужны раньше. Расскажу, можно ли выводить деньги с ИИС частично, как не потерять доход и налоговые льготы и как быть при переводе активов к другому брокеру или управляющей компании (УК).

Одновременно можно иметь только один ИИС. Главная особенность счета в том, что после того, как вы вывели активы, он закрывается. При этом срок владения активами не играет роли.

Есть четыре варианта вывода активов с ИИС:

Рассмотрю каждый из этих случаев.

Доходы от операций на ИИС, например дивиденды или доход от продажи ценных бумаг, большинство брокеров зачисляют на тот же счет. В этом случае инвестор не может использовать деньги, которые заработал в результате инвестирования, пока не закроет счет.

Есть способ получать доход от инвестиций сразу. Некоторые брокеры позволяют выводить дивиденды с акций и купонный доход по облигациям на брокерский или обычный банковский счет. Для этого перед заключением договора на ИИС уточните у брокера, есть ли такая возможность. Если она есть, укажите реквизиты нужного счета в заявлении на открытие ИИС — тогда доход от инвестиций будет сразу зачисляться на указанный счет. Учитывайте, что если не реинвестировать доход от инвестиций, а выводить его, то портфель будет расти медленнее.

Если ИИС открыт в управляющей компании, вывод купонов и дивидендов по ценным бумагам из доверительного управления невозможен.

Иногда инвестору нужно сменить брокера. Причиной решения может быть, например, снижение качества обслуживания или повышение тарифов. В этом случае можно перевести все ценные бумаги на инвестиционный счет, открытый у другого брокера. При этом прежний счет будет закрыт, так как по закону инвестор может иметь только один ИИС. Такая возможность есть не у всех — уточняйте это при открытии счета.

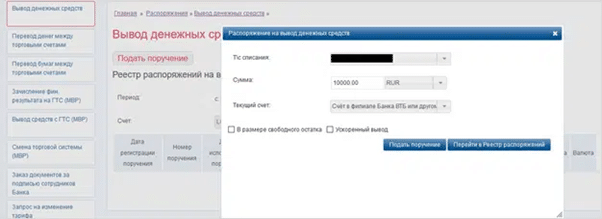

Вот что нужно сделать, чтобы перевести активы другому брокеру или УК:

Обычно за перевод бывает комиссия: прежний брокер спишет ее за вывод активов, а новый — за их зачисление на новый ИИС.

По закону на закрытие старого ИИС с момента открытия нового отводится не больше месяца. Если инвестор не уложится в этот срок, то ему придется вернуть государству все деньги, которые он получил в качестве инвестиционного налогового вычета за предыдущие годы.

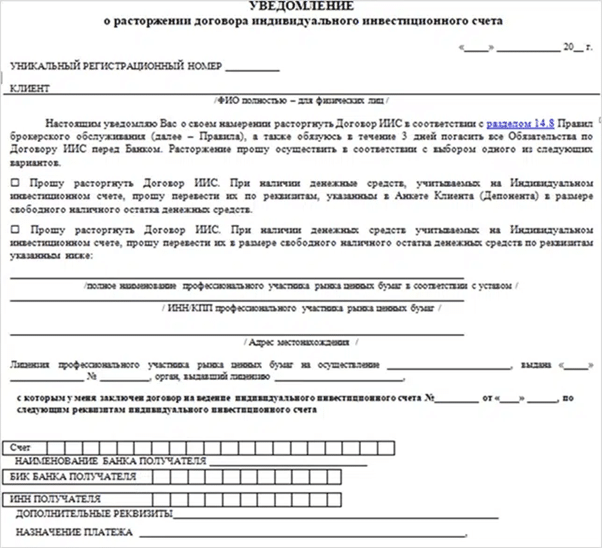

Если счет открыт в управляющей компании, то нужно подать уведомление о прекращении договора с реквизитами для перевода активов и предоставить УК документы об открытии ИИС.

За перевод активов УК тоже взимает комиссию. А по факту перевода клиент получает справку «Сведения о физическом лице и о его ИИС».

При переводе активов срок владения ИИС не обнуляется, что важно при получении инвестиционного налогового вычета.

Если ИИС открыт больше 3 лет, то можно закрыть его и зарегистрировать новый. Такая схема выгодна тем, кто уже получил налоговый вычет типа А, ― вы сможете получить вычет типа А еще раз.

Порядок действий при закрытии счета будет зависеть от типа вычета, который планирует получать инвестор.

Если инвестор не получал вычет типа А, то нужно подать в налоговую по месту жительства декларацию 3-НДФЛ с подтверждающими документами. После этого в течение 4 месяцев налоговая перечислит сумму вычета. Как это сделать, мы подробно рассказывали в статье «Как вернуть подоходный налог». Получить вычет на взнос можно и после закрытия ИИС.

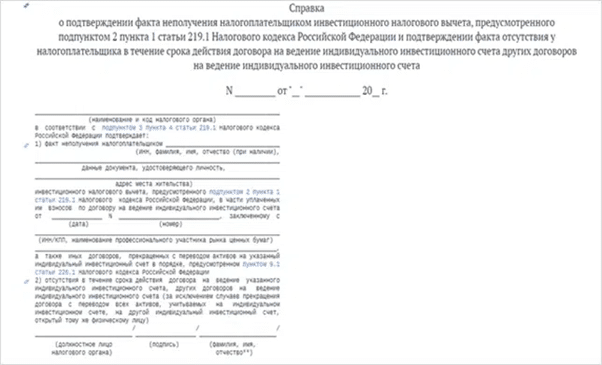

С 21 мая 2021 года ФНС запустила программу получения вычета по упрощенной процедуре. В этом случае налоговая сама запрашивает данные у брокера. Если право на вычет подтверждается, то она направляет инвестору предзаполненное заявление. Он получает его через личный кабинет на сайте ФНС. Все, что нужно, это подтвердить заявление и в течение 1,5 месяца сумма вычета вернется на указанные реквизиты. Участие в программе взаимодействия с ФНС для брокеров добровольное, на данный момент по ней работает 20 брокеров. Полный список можно посмотреть на сайте ФНС.

Если инвестор уже получил вычет типа А, то процедура следующая:

Для ИИС, открытых в УК, процедура следующая: клиент подает уведомление о прекращении договора и указывает реквизиты. Подать уведомление можно и в офисе, и дистанционно.

Если клиент воспользовался налоговым вычетом типа А, в отношении его дохода по итогам всего срока существования ИИС управляющая компания рассчитает и удержит НДФЛ. Налогооблагаемая база определяется по итогам каждого календарного года. Рассчитывается она как разница между доходами, полученными от операций с ценными бумагами, и расходами на их приобретение и ведение договора доверительного управления ценными бумагами на ведение ИИС.

Если у инвестора счет типа Б, то процедура будет немного отличаться, поскольку вычет типа Б можно получить только при закрытии счета. Вот что нужно сделать:

В случае если инвестор не воспользовался правом получения вычета в управляющей компании, он может обратиться за вычетом в налоговую инспекцию.

Бывает, что деньги понадобились срочно, и приходится выводить их с ИИС. В этом случае нужно иметь в виду: если с момента открытия счета не прошло 3 лет, то право на вычет будет утрачено.

Если вычет типа А уже получен. В самом невыгодном положении окажутся владельцы счета, которые уже успели получить вычет типа А. По закону им придется вернуть государству всю сумму и заплатить пеню в размере 1/300 от ключевой ставки Центробанка за весь срок просрочки.

Например, Иван открыл ИИС год назад и решил закрыть его досрочно. Он уже успел получить вычет типа А — 52 000 ₽. Теперь он должен вернуть всю сумму вычета и заплатить пени с даты получения суммы вычета по день его возврата в бюджет.

Если вычет поступил на счет Ивана 12 мая 2022 года, ИИС был закрыт в июне, а сумму вычета он вернул 30 ноября, то просрочка платежа составила 203 дня.

В 2022 году ключевая ставка менялась несколько раз. 12 мая она составляла 14%, с 27 мая она снизилась до 11%, с 14 июня — до 9,5%, с 25 июля — до 8%, с 19 сентября — до 7,5%. Получается, что 15 дней к задолженности применялась ставка 14%, 18 дней — 11%, 41 день — 9,5%, 56 дней — 8%, 73 дня — 7,5%.

Расчет суммы пени:

(52 000 ₽ × 15 × 14 % / 300) + (52 000 ₽ × 18 × 11 % / 300) + (52 000 ₽ × 41 × 9,5 % / 300) + (52 000 ₽ × 56 × 8%/ 300) + (52 000 ₽ × 73 × 7,5% / 300) =3 107 ₽.

Всего Иван вернул в бюджет:

52 000 ₽ + 3107 ₽ = 55 107 ₽.

А налог с доходов от операций удерживается брокером либо УК.

Процедура закрытия счета такая же, как если бы ИИС был открыт более 3 лет: продать активы, подать уведомление о закрытии счета и выводе активов.

Если вычет типа А не получали, то при выводе денег и закрытии счета инвестору придется заплатить НДФЛ с доходов от операций, то есть с разницы между ценой продажи и покупки. Налог с дивидендов и купонов по облигациям удерживается брокером при выплате дохода. Сама процедура вывода денег такая же, как если бы счет закрывался по истечении 3 лет. Нужно:

Брокер перечислит на эти реквизиты всю сумму с удержанием налога.

(4 оценок, среднее: 4,25 из 5)

(4 оценок, среднее: 4,25 из 5)