Покупая товар с помощью BNPL, можно разделить оплату на несколько частей без переплат. К тому же не надо ждать одобрения, заполнять различные бумаги и документы, как при оформлении кредита. Расскажу о системе BNPL и о минусах, которые у нее все-таки есть.

BNPL (Buy Now, Pay Later) — это сервисы, которые позволяют совершить покупку сразу, но распределить оплату на несколько частей или отсрочить ее на будущее. Эту услугу предоставляет сторонняя организация, а не сам продавец.

Такой способ постоплаты за рубежом уже давно пользуется популярностью. Первым BNPL-сервисом, который предложил клиентам оплачивать покупки частями, стала шведская компания Klarna, основанная в 2005 году. Резкий рост популярности такой схемы оплаты товаров начался в 2019–2020 годах, в период пандемии коронавируса. Тогда многие магазины были вынуждены закрыться, а люди ― находиться дома, поэтому значительно вырос объем онлайн-покупок. Кроме этого, из-за пандемии во многих отраслях экономики начался спад, у людей сократились доходы, поэтому стала востребованной модель оплаты, когда не нужно отдавать сразу всю сумму за товар. В России такая модель оплаты стала популярной совсем недавно ― первый BNPL-провайдер «Долями» заработал только в 2021 году. Сейчас на рынке работает уже много подобных сервисов — например, «Мокка», «Плати частями», «Покупай», «Подели», «Яндекс Сплит», «Ozon Рассрочка».

Идея простая: вы выбираете нужный магазин на сайте или в мобильном приложении BNPL-сервиса, затем переходите на его сайт, выбираете товары, а в качестве способа оплаты указываете оплату частями и платите согласно выбранному графику. Или можно посмотреть сразу на сайте или в приложении магазина, подключена ли там услуга оплаты товаров частями. Чаще всего такие схемы предлагают в интернет-магазинах и на маркетплейсах, хотя подобный способ оплаты постепенно распространяется и на офлайн-ритейл.

Представьте, что вы хотите купить новый смартфон, но не готовы платить всю сумму сразу. У вас есть три варианта: оформить кредит в банке, воспользоваться рассрочкой в магазине или выбрать BNPL в онлайн-магазине.

Кредит. С кредитом все просто: подаете заявку, и если у вас хорошая кредитная история, получаете одобрение. Можно получить деньги наличными на любые траты или оформить целевой заем — на покупку определенных товаров. Потребительский кредит можно оформить на довольно долгий срок — пять-семь лет, но и ставка у него высокая — 30%.

Рассрочка. Оформить рассрочку можно прямо в магазине или на сайте при выборе формы оплаты. В редких случаях договор о рассрочке заключается напрямую с продавцом, но обычно посредником выступает банк или микрофинансовая организация. Обычно у рассрочки нет переплат, но есть штраф за просрочку платежа. Также если покупаете дорогой товар, придется дополнительно оформить страхование жизни. Для оформления рассрочки не нужны никакие дополнительные документы, кроме паспорта. Сроки у рассрочек короче, чем у кредитов, и обычно это не более трех лет. Суммы тоже меньше, и, скорее всего, магазин откажется продавать в рассрочку товар дороже 500 000 ₽. Несмотря на то что это «рассрочка», а не «кредит», она также влияет на кредитную историю.

BNPL. Такие сервисы позволяют оплачивать покупку частями (два-четыре платежа). Они в основном распространены при покупках в интернете, но начинают появляться и в офлайн-магазинах. Вам не нужно подписывать кредитный договор с банком, BNPL-сервисы не просят подтверждать доходы, не запрашивают паспортные данные и вашу кредитную историю, а использование сервиса никак на нее не влияет. Суммы покупок через BNPL-сервисы обычно небольшие — до 30 000 ₽, но некоторые сервисы позволяют покупать и более дорогие товары — например, до 300 000 ₽.

Финмодель BNPL предлагает несколько разных схем оплаты, каждая из которых подходит под разные ситуации и потребности.

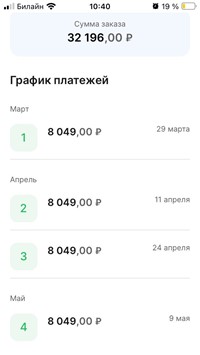

Рассрочка без процентов ― самый популярный вариант. Допустим, вам нужен новый ноутбук для работы. Вы находите подходящий вариант в интернет-магазине и на этапе оформления заказа выбираете оплату в рассрочку — например, на два месяца. Стоимость ноутбука делится на четыре равных платежа, которые вы будете вносить раз в две недели. Так вы сразу получите ноутбук, а деньги платите постепенно.

С процентами. Эта схема используется для более длительных сроков выплат — например, 12 месяцев. В этом случае к каждому платежу добавляется небольшой процент.

Отсрочка платежа. В этом случае вы получаете ноутбук сразу, а заплатить за него нужно чуть позже, например через месяц, но сразу полную стоимость.

Каждая из этих схем предлагает гибкость для покупателей, но важно помнить, что нужно внимательно изучать условия, чтобы избежать неожиданных затрат, особенно в случае с процентными схемами.

Модель BNPL как способ оплаты частями набирает популярность благодаря очевидным преимуществам для покупателей:

При этом не стоит слишком увлекаться и злоупотреблять такой схемой оплаты, потому что BNPL несет определенные риски. В большинстве случаев BNPL-сервисы предлагают нулевые проценты только на ограниченный срок. Если не вносить платежи вовремя, сервис начислит проценты, и в итоге придется переплачивать за товар. Кроме того, удобство использования BNPL может подтолкнуть к совершению импульсивных покупок, что увеличивает финансовую нагрузку. Если не учесть все обязательства, это может привести к накоплению долгов.

Для бизнеса BNPL-система может стать отличным инструментом для увеличения продаж и привлечения новых клиентов. Вот основные преимущества от ее внедрения:

При этом, как и любая финансовая модель, BNPL имеет свои риски, которые важно учитывать:

BNPL-сервис можно подключить как к онлайн-магазину, так и к офлайн-точке. Вот как это происходит.

В России BNPL-системы стремительно набирают популярность, но при этом их правовое регулирование все еще находится на стадии развития, и BNPL-сервисы не подчиняются строгим правилам, которые регулируют традиционные банковские кредиты. Однако, если сервис начинает предлагать схемы с процентами или штрафами за просрочки, он может подпадать под действие закона «О потребительском кредите (займе)», который требует от компаний предоставления полной информации о процентах, условиях оплаты и возможных последствиях несоблюдения графика платежей.

При этом на все покупки, совершенные с использованием BNPL-услуги, действует законодательство о защите прав потребителей. Это означает, что покупатель имеет право, например, на возврат товара, если он окажется некачественным. Если ритейлер или BNPL-сервис нарушают права покупателя, они могут быть привлечены к ответственности в рамках закона «О защите прав потребителей».

Кроме того, BNPL-провайдеры обязаны соблюдать все требования законодательства о защите персональных данных. Для бизнеса это означает необходимость обеспечения надежной системы защиты данных, чтобы избежать утечки информации и возможных штрафов.

Но пока BNPL не регулируется столь строго, как другие виды финансовых услуг, потребители должны внимательно изучать условия каждой сделки. Важно помнить, что в любом случае нужно соблюдать условия оплаты товара. В противном случае последствия могут быть не менее серьезными, чем при использовании традиционных кредитных продуктов.

(3 оценок, среднее: 3,33 из 5)

(3 оценок, среднее: 3,33 из 5)