Цена полиса ОСАГО рассчитывается в страховых компаниях по формуле. Если знать все коэффициенты формулы, то на полисе можно сэкономить. Рассказываем, из чего складывается цена полиса и как получить скидку на ОСАГО.

ОСАГО — обязательное страхование автогражданской ответственности. Действующий полис ОСАГО должен быть у каждого водителя на дороге: в случае ДТП страховая виновника аварии возместит ущерб потерпевшим в пределах 400 000 руб. Если полиса ОСАГО нет, то инспектор ГИБДД может выписать штраф 800 руб., а в случае ДТП возмещать ущерб придется из своего кошелька.

Полис оформляется на 1 год в любой страховой компании с лицензией на ОСАГО. Выбор компании, по сути, ни на что не влияет, так как в случае ДТП потерпевшие урегулируют вопросы по возмещению убытков в страховой виновника без его участия.

Расчет цены полиса ОСАГО регулируется указаниями Центробанка. Страховые компании устанавливают цены сами, но должны использовать формулу ЦБ. В формуле есть базовая ставка — это тариф страховой компании, он у всех страховых разный, а также шесть поправочных коэффициентов — они зависят от личных данных водителя:

Цена полиса = ТБ × КТ × КБМ × КВС × КО × КМ × КС.

Базовую ставку (ТБ) устанавливают в рублях, а коэффициенты увеличивают или уменьшают этот тариф. Чем меньше каждый из коэффициентов, тем дешевле выйдет полис. Вот что они означают.

| Коэффициент | Как влияет на цену | Возможные значения | |

|---|---|---|---|

| ТБ | Базовая ставка страховой | У разных страховых разные цены | 2471–5436 руб. |

| КТ | Территориальный | В крупных городах полисы дороже | 0,64–1,9 |

| КБМ | Бонус-малус | Аккуратные водители платят меньше | 0,5–2,45 |

| КВС | Возраст-стаж | Опытные водители платят меньше | 0,9–1,93 |

| КО | Количество водителей | Полис без ограничений по количеству водителей стоит дороже | 1 или 1,94 |

| КМ | Мощность | Чем больше мощность, тем выше цена | 0,6–1,6 |

| КС | Срок полиса | Полисы на 3–9 месяцев стоят дешевле | 0,5–1 |

Согласно указаниям ЦБ, для легковых машин категории B не учитываются коэффициенты КПР, КН и КП, поэтому они равны 1 (указание ЦБ от 28.07.2020 № 5515-У).

Коэффициенты зависят от личных данных водителя и выбранных опций, но не все из них можно уменьшить. Разберем каждый подробно.

Базовая ставка страховой (ТБ)

Страховые компании сами устанавливают тарифы, но, по указаниям ЦБ, они должны быть в пределах 2471–5436 руб. На практике компании используют этот тарифный коридор для конкуренции на рынке. Например, они могут продавать дешевые полисы в городах с высокой конкуренцией, чтобы отвоевать долю рынка у других страховых.

Тариф никак не влияет на условия страхования, по закону все полисы ОСАГО имеют одинаковый лимит покрытия при ДТП — до 400 000 руб. Но не все компании работают одинаково хорошо. Перед покупкой полиса стоит почитать отзывы о страховых и обратить внимание на сервис, корректность назначения выплат после ДТП и качество ремонта. Отзывы можно найти, например, на banki.ru или на sravni.ru.

С 2020 года страховые компании получили право менять базовую ставку под каждого водителя. Страховая может выбирать свои критерии, включая историю штрафов и попадания водителя в ДТП, марку автомобиля, его мощность и даже цвет. Все это будет влиять на цену полиса в зависимости от рисков, например частоты попадания модели автомобиля в ДТП. Компании не обязаны публиковать свои критерии, поэтому узнать свой тариф можно только обратившись в компанию за расчетом — то есть базовый тариф для каждого человека и машины будет индивидуальным.

Как сэкономить. Нужно запросить расчет стоимости полиса у всех страховых компаний в вашем городе. Поправочные коэффициенты зависят только от данных водителя и выбранных опций, поэтому во всех страховых компаниях они будут у вас одинаковыми. Получается, что самый дешевый полис предложит компания с меньшей базовой ставкой.

Территориальный коэффициент (КТ)

КТ зависит от места прописки собственника автомобиля, город регистрации самой машины ни на что не влияет. В больших городах плотнее трафик и происходит больше ДТП, поэтому в них страховые берут за полисы больше.

Самый большой КТ у водителей из Москвы — 1,9. В городах-миллионниках, например в Санкт-Петербурге, Нижнем Новгороде и Екатеринбурге, — 1,72. Самый маленький КТ — 0,64 — у водителей из Адыгеи, Тувы и Чечни. Найти свой город можно в таблице ЦБ. Внутри одного региона могут быть разные КТ. Например, в Петрозаводске КТ равен 1,27, а в остальных населенных пунктах Карелии — 0,82.

Как сэкономить. Обычно сэкономить на КТ невозможно — менять свою прописку ради небольшой скидки на ОСАГО смысла нет. Но есть одна хитрость. Например, те, кто использует автомобиль в Москве, а живет в Московской области, платят за полис меньше: в столице КТ равен 1,9, а в области — 1,63. Такая же разница в КТ между региональными центрами и остальными населенными пунктами есть и в других регионах.

Коэффициент «бонус-малус» (КБМ)

В переводе с латыни страховой термин «бонус-малус» означает «хороший-плохой». Страховые компании дают скидки тем, кто редко становится виновником ДТП, и наоборот, устанавливают надбавки для регулярных виновников.

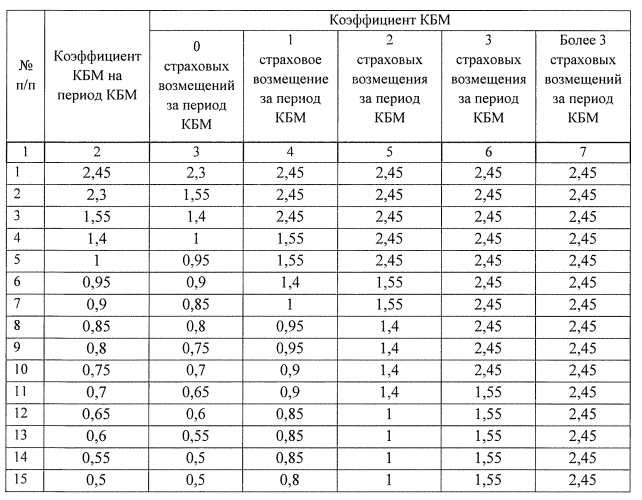

У всех начинающих водителей КБМ равен 1. Каждый год 1 апреля страховые делают перерасчет коэффициентов для всех водителей и заносят их в базу Российского союза автостраховщиков (АИС РСА), где можно проверить свой КБМ. Если за этот расчетный год с 31 марта по 1 апреля не было ДТП по вашей вине, КБМ станет меньше, если были — увеличится. Значения коэффициента меняются по таблице ЦБ, и скидка по КБМ накапливается. Например, если ваш КБМ был равен 1 и вы не попадали в ДТП в этом году, коэффициент снизится до 0,95. Еще через год аккуратного вождения — до 0,9.

Чтобы проверить КБМ на сайте РСА, нужно ввести данные водителя и дату оформления полиса

Если за год было несколько страховых возмещений из-за ДТП по вашей вине, КБМ увеличится

Как сэкономить. Соблюдайте правила дорожного движения, водите аккуратно и старайтесь не попадать в ДТП. Максимальную скидку в 50 % на полис (КБМ = 0,5) можно накопить за 10 лет без ДТП по вашей вине.

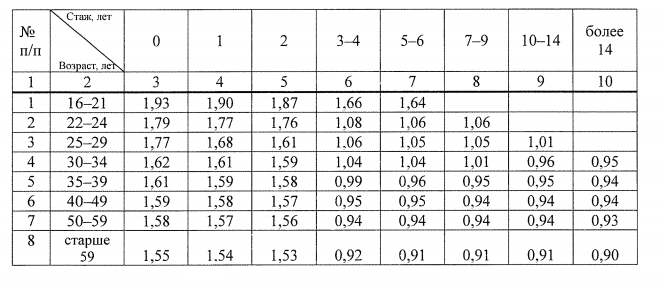

Коэффициент «возраст-стаж» (КВС)

По мере роста стажа и взросления водителя полис становится дешевле. Например, у 20-летнего водителя, только что получившего права, КВС будет равен 1,93. Водитель в возрасте 35 лет со стажем 4 года платит за полис почти в два раза меньше — его КВС равен 0,99. Найти значение КВС для вашего возраста и стажа можно в таблице ЦБ:

Меньше всего за полис платят водители старше 59 лет со стажем вождения более 14 лет

Как сэкономить. С КВС ничего сделать нельзя, ваш коэффициент будет просто уменьшаться со временем. Если у вас есть дети или другие члены семьи, которые в будущем собираются водить автомобиль, посоветуйте им сдать на права как можно раньше, так как стаж начинает отсчитываться с момента получения водительского удостоверения.

Коэффициент количества водителей (КО)

Одним автомобилем с одним полисом ОСАГО могут управлять несколько водителей. Есть две опции — полисы с ограничением количества водителей и без, их еще называют мультидрайвом. На самом деле ограничения количества нет в обеих опциях, просто в первом случае данные всех водителей нужно вписывать в полис, а во втором случае — нет.

Чтобы вписать водителя в полис, нужно обратиться в страховую; в зависимости от компании это может занять от нескольких часов до нескольких дней. А с электронным полисом это сделать легче — нужно просто скачать файл с обновленным полисом из личного кабинета страховой.

С мультидрайвом машиной может управлять любой человек с действующими правами — как в каршеринге.

Вторая опция стоит почти в два раза дороже: КО для полисов с ограничениями равен 1, для мультидрайва — 1,94.

Как сэкономить. Если автомобилем будете управлять только вы и один-два члена семьи, лучше брать обычный полис и вписать в него всех водителей. Но нужно учитывать, что в расчете цены полиса страховые используют самые большие КВС и КБМ из всего списка водителей. Например, если ваш КБМ равен 0,7 и вы хотите вписать в полис супругу, которая только что получила права, вашу скидку в расчет не возьмут, КБМ полиса будет равен 1.

Из-за этой особенности иногда лучше брать мультидрайв, даже несмотря на то, что он стоит в два раза дороже. Дело в том, что в полисе мультидрайв КБМ и КВС всегда равны 1. Поэтому если вам нужно вписать в полис ребенка с КВС 1,93, то лучше сразу брать полис без ограничений. Цена будет немного выше, зато тратить время на вписывание других водителей в полис через страховую не нужно. Если вам нужно вписать в полис частого виновника ДТП с КБМ 2,3 или 2,45, мультидрайв тоже окажется дешевле.

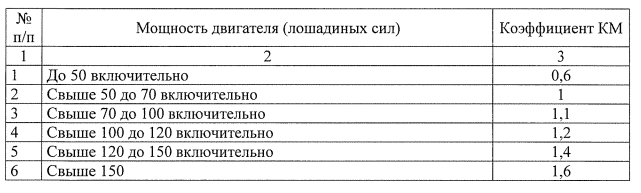

Коэффициент мощности автомобиля (КМ)

Цена полиса ОСАГО зависит и от мощности двигателя автомобиля: владельцы маломощных машин платят за полис меньше. Например, для автомобиля Kia Rio 3 1.6 с мощностью 123 л. с. КМ равен 1,2. Полис для владельцев Renault Logan 1.4 с мощностью 75 л. с. стоит дешевле — КМ равен 1,1.

Чем мощнее автомобиль, тем дороже полис ОСАГО

Как сэкономить. Выбирать автомобиль только для экономии на ОСАГО смысла нет — на ваши общие затраты повлияют стоимость запчастей, расход топлива и многие другие факторы. Но при покупке автомобиля с мощным двигателем имейте в виду: транспортный налог и стоимость полиса ОСАГО будут выше.

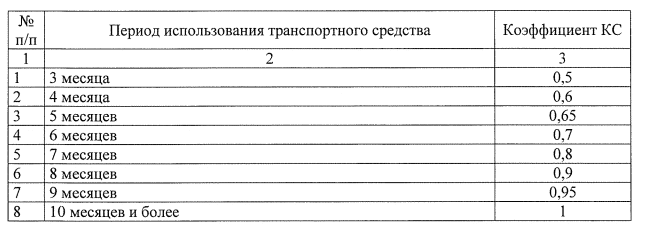

Коэффициент срока использования автомобиля (КС)

Еще одна опция при покупке полиса — период использования автомобиля. Этот период не нужно путать со сроком страхования: у всех полисов срок равен одному календарному году. Но если вы используете автомобиль не весь год, а, например, только летом, то можно взять меньший период использования: от 3 до 9 календарных месяцев подряд; этот период использования будет указан на полисе. В таких случаях КС будет равен от 0,5 до 0,95.

У обычных полисов период использования равен сроку страхования — 1 год. Если период уменьшить, полис будет дешевле

Как сэкономить. Берите меньший период использования, если водите автомобиль не весь год. Например, если вы часто бываете в командировках или используете машину только летом на даче. Самую большую скидку на полис — 50 % — можно получить при периоде 3 месяца.

Но нужно иметь в виду: если вы все-таки будете использовать автомобиль вне периода, инспектор имеет право выписать штраф за отсутствие ОСАГО. К тому же страховые компании не будут возмещать ущерб в ДТП, которые случились вне периода страхования.

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)