Когда хотел рефинансировать кредит, а выгода получилась меньше, чем ожидал

С помощью рефинансирования можно погасить действующий кредит за счет нового кредита по более выгодной ставке. Это позволяет сократить ежемесячный платеж и снизить переплату по процентам за весь срок. А значит, снизить финансовую нагрузку на семейный бюджет.

Перед рефинансированием сначала нужно рассчитать, сколько денег это вам сэкономит и насколько это целесообразно. На практике заемщики часто ошибаются в расчетах. В итоге время и силы потрачены, а экономия ниже, чем ожидалось. В статье разберем частые ошибки, которые делают заемщики при рефинансировании, и расскажем, на что обращать внимание, чтобы их избежать.

Для удобства действующий кредит мы будем называть старым, а второй кредит, с более выгодными условиями, — новым.

В чем ошибка. Неправильный выбор банка может обернуться лишними расходами или отказом, который отразится в кредитной истории.

При получении нового кредита нужно оценить условия кредитования и требования нового банка. Вот на что стоит обращать внимание:

Реструктуризацией не считается:

Это наиболее частые требования. Бывают более лояльные банки, но их мало.

При рефинансировании заемщик берет новый кредит, а это значит, что он, как и в первый раз, должен заполнить заявку и дождаться решения банка. Чтобы снизить вероятность отказа:

Вывод. Внимательно анализируйте требования банков и выбирайте только те, что работают с вашими параметрами.

В чем ошибка. При расчете суммы экономии при рефинансировании не учли сопутствующие и новые расходы.

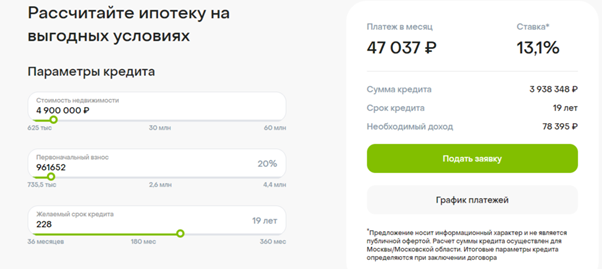

Пример. На покупку квартиры стоимостью 4,9 млн рублей 30 января 2022 года получен кредит в размере 4 млн рублей. Срок кредита — 20 лет (240 месяцев), процентная ставка — 10% годовых.

Допустим, через год заемщик решил рефинансироваться в новом банке под 9,5% годовых.

Срок кредитования — 228 месяцев, это остаток срока по старому кредиту.

Остаток основного долга — 3 938 348 рублей.

Проценты, уплаченные за первый год по старому кредиту (1–12-й платежи), — 364 613 рублей.

| Условия | Старый кредит | Новый кредит |

| Ставка | 10% | 9,5% |

| Срок | 240 месяцев | 228 месяцев |

| Ежемесячный платеж | 38 652 рубля | 37 427 рублей |

| Переплата | 5 230 268 рублей | 4 916 333 рубля |

| Экономия за весь срок кредита | – | 313 935 рублей |

При рефинансировании есть расходы, которые нужно учитывать при расчете выгоды. Вот примерные затраты:

В нашем примере расходы на рефинансирование по новому кредиту составили 281 000 рублей.

Если учесть все расходы, то реальная выгода при рефинансировании за 20 лет кредита составит 313 935 – 281 000 = 32 935 рублей. Сумма незначительная.

Вывод. Рефинансирование выгодно, если экономия на переплате по процентам существенно выше, чем расходы на новую сделку и дополнительные расходы по новому кредиту.

В чем ошибка. При аннуитетной схеме погашения в первую половину срока кредита большая часть ежемесячного платежа идет на погашение процентов по кредиту, а не на основной долг. То есть если рефинансироваться к концу срока кредита, то стоит понимать, что большую долю процентов вы банку уже заплатили — и тут уже не сэкономите.

Пример. Допустим, рефинансирование происходит не через год, а через 10 лет после получения кредита. Новая ставка — 9,5% годовых.

Новый кредит оформляется на остаток срока кредита — 155 месяцев.

Остаток долга — 2 922 027 рублей.

Проценты за первые 10 лет, уплаченные по старому кредиту (1–120-й платежи), — 3 522 708 рублей.

Сравним рефинансирование через один год и через десять лет:

| Условия | Старый кредит | Новый через 1 год | Через 10 лет |

| Ставка | 10% | 9,5% | 9,5% |

| Срок | 240 месяцев | 228 месяцев | 120 месяцев |

| Ежемесячный платеж | 38 652 рубля | 37 427 рублей | 38 001 рубль |

| Переплата | 5 230 268 рублей | 4 916 333 рубля | 5 121 539 рублей |

| Экономия за весь срок кредита | – | 313 935 рублей | 108 729 рублей |

Платеж при более позднем рефинансировании получился выше, чем если бы заемщик рефинансировался через год после выдачи кредита. Это происходит потому, что в расчете аннуитетного платежа учитывается остаток срока кредита: чем меньше срок, тем больше платеж. Выгода при рефинансировании меньше. И не забудьте учесть расходы при рефинансировании по новому кредиту.

Вывод. Чем позже относительно даты выдачи старого кредита вы проводите рефинансирование, тем меньше выгода.

В чем ошибка. Если новый кредит взять на больший срок, чем осталось по текущему, то даже при более низкой ставке можно не получить экономии.

Пример. Допустим, спустя 10 лет заемщик понял, что платеж по кредиту слишком большой, и захотел его сократить. Более низкая ставка не снизила или недостаточно снизила размер платежа (см. ошибку 3, когда платеж получился даже немного выше, чем был первоначально).

На размер платежа влияет не только ставка, но и срок кредита. Чтобы все-таки ощутимо снизить платеж, нужно увеличивать срок кредитования.

Новый кредит взят не на оставшийся срок — 10 лет (120 месяцев), а на 15 лет (180 месяцев).

Остаток долга спустя 10 лет обслуживания текущего кредита — 2 922 027 рублей.

Проценты за первые 10 лет (1–120-й платеж), уплаченные по старому кредиту, — 3 522 708 рублей.

Ставка по новому кредиту — 9,5% годовых.

| Условия | Старый кредит | Новый через 1 год |

| Ставка | 10% | 9,5% |

| Срок | 240 месяцев | 180 + 120 = 300 месяцев |

| Ежемесячный платеж | 38 652 рубля | 30 590 рублей |

| Переплата | 5 230 258 рублей | 6 073 533 рубля |

| Экономия за весь срок кредита | – | Нет |

В этом варианте экономии на процентах нет, а сумма общего долга выросла. Зато платеж стал существенно ниже. Такое рефинансирование имеет смысл только при финансовых проблемах — оно поможет снизить ежемесячный платеж на 8 000 рублей, хотя переплата по кредиту будет выше.

Вывод. Увеличивая срок нового кредита относительно остатка срока по старому, даже при низкой ставке вы снижаете или вовсе теряете выгоду от экономии на процентах.

В чем ошибка. От новой суммы кредита может зависеть новая процентная ставка. При рефинансировании банки оценивают соотношение суммы нового кредита и стоимости залога, то есть квартиры. Такое соотношение в банке называется КЗ (кредит/залог). Обычно ставки выше, если КЗ более 80%, и ниже, если КЗ меньше 50 %. Поэтому важно понять, кредит на какую сумму вы хотите получить в новом банке при рефинансировании.

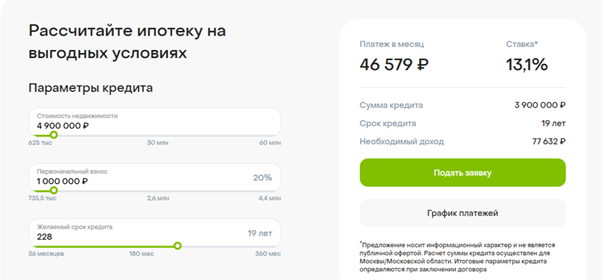

Пример. Остаток долга — 3 938 348 рублей. Квартира стоит 4 900 000 рублей. Текущая ставка по кредиту — 10%. КЗ = 3 938 348 / 4 900 000 = 80,3%.

А теперь уменьшим остаток долга в старом банке — сделаем досрочное погашение на 38 348 рублей. В этом случае остаток долга к моменту рефинансирования будет 3 900 000 рублей.

КЗ = 3 900 000 / 4 900 000 = 79,6%, а ставка по кредиту — 8,3% годовых.

Вывод. Прежде чем заявить сумму нового кредита, оцените КЗ с помощью ипотечного калькулятора банка и просчитайте возможные варианты ставки по кредиту при разном остатке долга. Если значения КЗ пограничные, часто бывает выгоднее досрочно погасить старому банку часть долга, чтобы заявить новому банку более низкую сумму для рефинансирования.

В чем ошибка. Иногда заемщики берут новый кредит не только для погашения остатка долга по старому кредиту, но и на личные нужды или для погашения других долгов. Кроме того, что процентная ставка в этом случае может быть выше, можно потерять право на налоговый имущественный вычет по процентам.

Если новый кредит берется в большей сумме, чем необходимо для погашения остатка долга, нужно понимать, что:

Вывод. При расчете выгоды от рефинансирования учитывайте в расходах упущенную выгоду в случае, если вы потеряете право на налоговый вычет по процентам.

(7 оценок, среднее: 4,29 из 5)

(7 оценок, среднее: 4,29 из 5)