Мисселингом называют недобросовестные методы продажи товаров и услуг, при которых продавец намеренно искажает информацию о них. К таким методам относят, например, навязывание дополнительных услуг или обещание гарантии там, где ее не может быть. Мисселинг встречается и в финансовой сфере: его могут использовать страховые компании, брокерские фирмы, банки и другие финансовые организации.

В 2023 году на мисселинг российские потребители жаловались в два раза реже, чем в предыдущем: 2300 против 4600 раз. Однако более двух тысяч жалоб — это тоже немало. При этом судебная практика по финансовому мисселингу неоднозначна: во многих случаях суды встают на сторону организаций. Поэтому важно знать, как распознать мисселинг и защититься от него еще на этапе покупки.

В статье я подробно расскажу, что такое мисселинг и как потребителям обезопасить себя. Отдельно рассмотрим, как руководству бороться с этим явлением в компании.

Мисселинг — методика нечестных продаж, когда клиенту не сообщают важную информацию о продукте, приукрашивая или намеренно умалчивая о его качествах, или навязывают дополнительные услуги. Например, вы открываете накопительный счет, а вам дополнительно оформляют страховку. Простыми словами, мисселинг — это навязанные дополнительные услуги и недобросовестные продажи.

Чаще всего мисселинг объясняют завышенными планами по продаже услуг. Наказать за подобные действия практически невозможно, штрафы за мисселинг встречаются в юридической практике нечасто. Дело в том, что договор обычно заключен с соблюдением законодательства, и человеку трудно доказать злонамеренность действий компании-продавца.

Впрочем, обычно организации стремятся минимизировать это явление, чтобы не наносить ущерб репутации. Например, организовывают процесс продажи услуг так, чтобы менеджер не смог скрыть комиссии и другие накладные расходы. Хотя так поступают далеко не все. Бывают ситуации, когда в рекламе или договорах есть лазейки, которыми пользуются недобросовестные менеджеры. Например, оформляют страхование жизни и не сообщают клиенту, что это добровольная дополнительная услуга.

В целом мисселинг может применяться практически в любой сфере бизнеса. Часто с этим сталкиваются и клиенты финансовых сфер:

Банк России выделяет следующие виды мисселинга:

Рассмотрим распространенные способы введения клиентов в заблуждение.

Важно понимать, что любое из таких предложений можно отвергнуть. И банк, например, не может отказать в оформлении дебетовой карты, если вы не хотите одновременно открыть кредитку.

На самом деле мисселинг часто подражает обычным продуктам. А с учетом того, что встречаться он может в самых разных сферах, дать универсальные советы непросто. Поэтому сосредоточимся на финансовой сфере, так как здесь такие нарушения происходят часто и риски обычно выше, чем если вам навязали услуги грузчиков или дополнительную страховку при покупке стиральной машины.

Если вы уже стали жертвой мисселинга, с большей долей вероятности вы не сможете вернуть деньги. Например, если подключили более дорогой тариф (обслуживания банковской карты или мобильной связи), а потом поняли, что он невыгодный, договор на услугу можно расторгнуть. Но вернуть деньги за прошедший период не получится, и Роспотребнадзор не всегда поможет.

В статье 12 (п. 1) закона «О защите прав потребителей» от 07.02.1992 N 2300-1 написано, что отказаться от услуги можно в разумные сроки. А при их определении рекомендуют принимать во внимание срок годности товара, его потребительские свойства и сезонность использования. То есть Роспотребнадзор может просто не принять заявление, ссылаясь на этот пункт.

Также можно обратиться в суд с требованием возместить ущерб. Такой способ тоже не дает гарантии. Зачастую судьи отказывают в удовлетворении иска, ссылаясь на то, что гражданин согласился с требованиями сам, без давления.

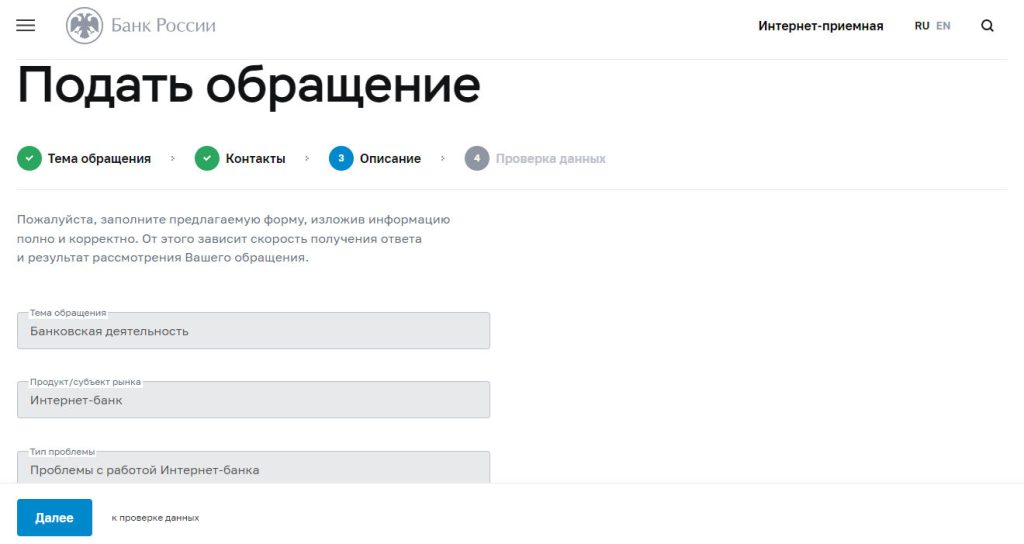

Помимо перечисленного, можно пожаловаться в Банк России на нарушение законодательства через нтернет-приемную. При наличии нарушений при продаже финансовых услуг, особенно если они привели к потере денег или других ресурсов клиентом, банк обязан вернуть деньги потребителю. Контролирует соблюдение этой нормы Банк России, данное право прописано в законе от 11.06.2021 №192-ФЗ. Чтобы вернуть деньги, нужно обратиться в регулятор с жалобой.

Государство тоже борется с мисселингом. Например, с помощью СРО (саморегулируемых организаций), которые контролируют поведение участников рынка. Однако этот механизм предназначен для предупреждения мисселинга. Если уже есть жалобы, разбираться с ними будет Центробанк.

Для потребителя есть два главных риска: потеря времени и денег. Для компаний основных рисков три:

Я не рассматриваю компании, которые изначально создаются, пользуясь лазейками в законах, незнанием потребителей своих прав и поэтому используют «серые схемы» по максимуму.

В случае с потребителем защита от недобросовестных сделок в основном заключается в его наблюдательности и внимательности. А бизнесу изначально нужно уделять внимание построению процессов так, чтобы не возникало лазеек для применения мисселинга.

Вот несколько пунктов, которые помогут свести мисселинг к минимуму:

(6 оценок, среднее: 3,17 из 5)

(6 оценок, среднее: 3,17 из 5)